下载 App

以防你不知道,育碧8年蒸发95%!开启重组大手术,五家创意工坊背水一战

01/26138 浏览综合

曾经市值近百亿欧元的游戏巨头,如今股价跌破4欧元,市值蒸发超90%的残酷现实,让育碧的游戏世界从开放冒险模式切换到了生存挑战。

2026年1月21日,育碧正式宣布启动大规模业务重组,包括取消6款游戏项目、关闭两家工作室、业务整合为五大「创意工作室」单元。

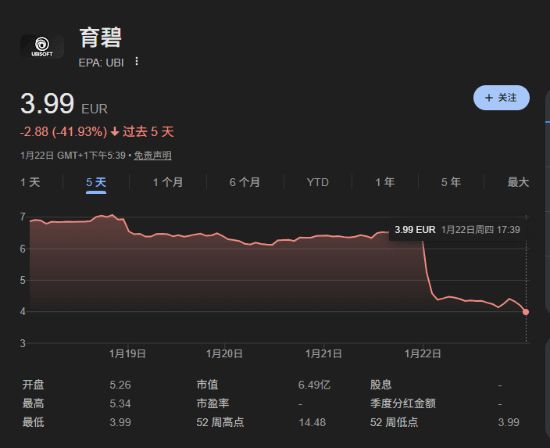

次日,资本市场以暴跌回应这一消息。育碧股价单日下跌超过30%,市值缩水至5.87亿欧元,远低于2018年近百欧元的历史高位。

目前,育碧的股价在每股6.49欧元附近徘徊,与历史高点相比跌幅超过93%。这家曾推出《刺客信条》《孤岛惊魂》等知名系列的游戏巨头,正面临上市以来最严峻的危机。

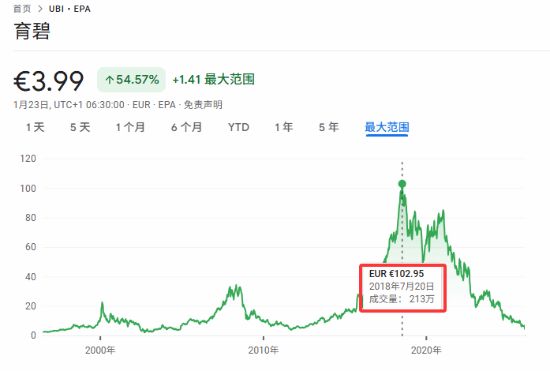

可能很多玩家对6.49亿这个数字没什么概念,在2018年下半年时,育碧的市值来到了公司上市以来的巅峰:总市值约100亿欧元,单股股价在90-95欧元附近浮动。

曾被育碧高层视为股价救世主的《刺客信条:影》在发售后非但没有起到作用,也没有爆死,表现相当平庸。

01 断崖式下跌

在资本市场,育碧的崩盘速度令人震惊。与2018年下半年的辉煌时期相比,公司总市值从近100亿欧元锐减至如今的不足6.5亿欧元,蒸发幅度超93%。

二级市场的表现更为惨淡。继2026年1月21日暴跌约30%后,公司股价继续下探,累计跌幅高达40%,触及历史最低点。

这样的表现在游戏行业中实属罕见。就在全球游戏行业普遍向好的背景下,特别是中国市场2025年上半年实际销售收入同比增长14.08%,达到1680亿元的背景下,育碧的逆势下跌更加凸显其内部问题的严重性。

育碧困境的根本原因可以追溯到其业务模式的深层问题。

据公司公告,2025-2026财年预计亏损高达10亿欧元,其中包括约6.5亿欧元的一次性减值。在游戏开发成本不断飙升的背景下,这种巨额亏损暴露出育碧在项目管理上的严重问题。

接连取消的《波斯王子:时之沙》重制版等6个项目,以及延期的7款游戏,都表明育碧在平衡创意与商业可行性方面存在管理混乱的问题。

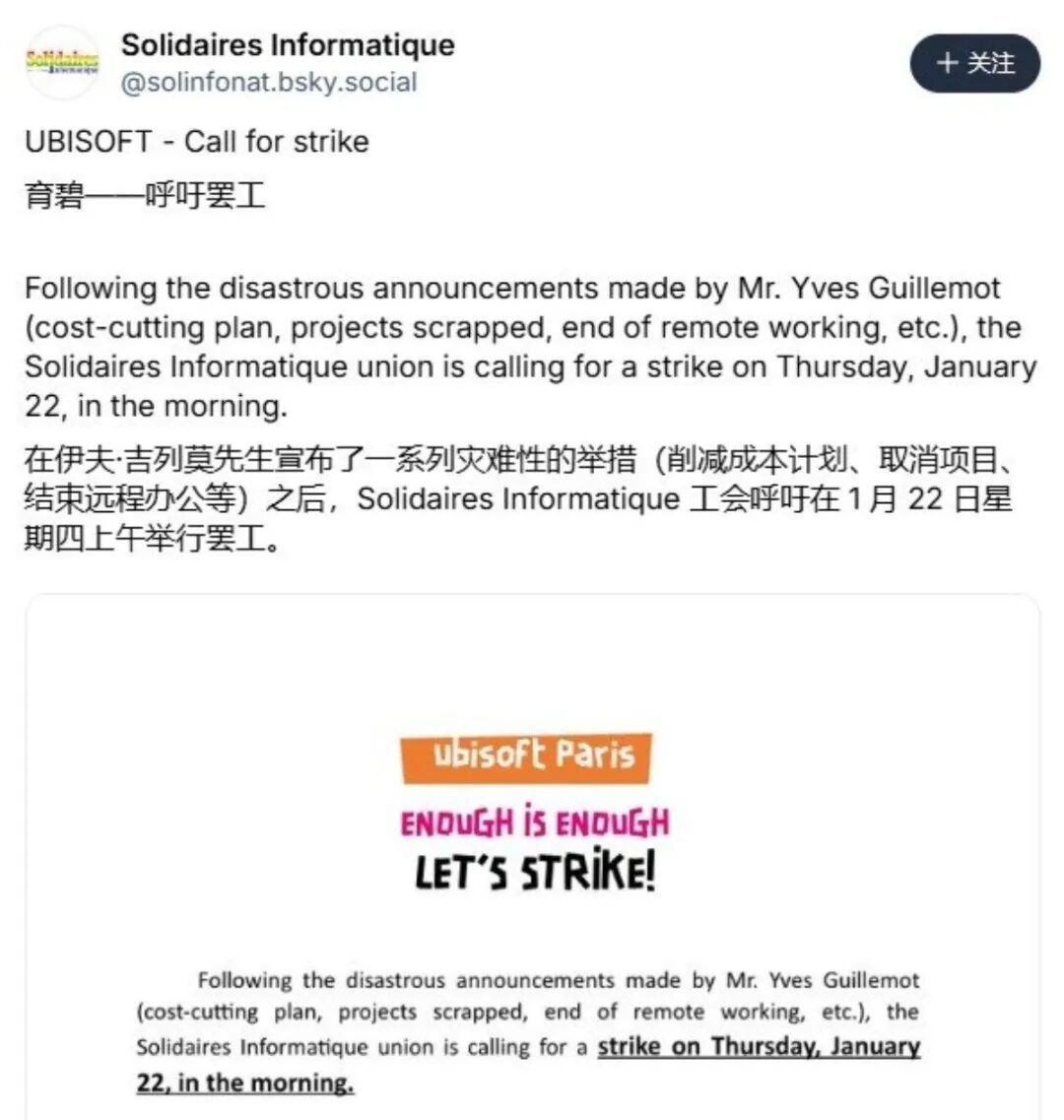

与此同时,育碧还面临着高昂的社会成本。公司不仅关闭了斯德哥尔摩和哈利法克斯的两个工作室,还因激进的裁员措施引发了诉讼和工会投诉。

我们能很明显看出,育碧的问题在于陷入了「高成本、低效率」的传统3A游戏开发模式,难以适应如今快速变化的玩家需求和小游戏快速崛起的市场环境。

02 重组计划

育碧的转型计划核心是构建五个「创意工作室」单元。

Vantage Studios作为首个成立的创意工作室,将专注于《刺客信条》《孤岛惊魂》等重要IP。其余四个工作室将分别负责射击类项目、在线服务型游戏、沉浸式奇幻世界和休闲家庭游戏。

这一新架构计划在2026年4月上旬开始运营。育碧首席财务官弗雷德里克·杜盖称之为「重大重启」,希望每个创意工作室都能在所处的每个细分领域都成为世界最佳。这五大分类很容易让我们想起腾讯的游戏工作室群。

腾讯旗下每个工作室群都有自己鲜明的特色和代表作品。天美工作室群 (TiMi Studios) 是腾讯游戏的收入引擎,以《王者荣耀》、《QQ飞车手游》和《使命召唤手游》等国民级手游闻名;光子工作室群 (LIGHTSPEED STUDIOS) 在战术竞技品类上具有绝对优势,其代表作《和平精英》(及海外版《PUBG Mobile》)风靡全球;魔方工作室群 (Morefun Studios) 在动漫IP改编领域表现出色,成功开发了《火影忍者》手游等作品;北极光工作室群 (Aurora Studios) 则擅长打造大型端游和自研引擎,近年来在《光与夜之恋》等女性向游戏领域也取得了成功。四大工作室群共同构成了腾讯游戏帝国的基石 。

结合近期的育碧与腾讯合资公司的消息,不难看出这波工作室充足计划,背后有腾讯高层管理的指点。

重组计划还包括提前一年完成1亿欧元固定成本削减目标,并在未来两年再削减2亿欧元成本。这意味着育碧将进一步压缩开支,聚焦核心业务。

育碧CEO伊夫·吉勒莫在一份声明中表示,公司将转型为围绕两个核心支柱展开:开放世界冒险游戏和长期运营的实时服务体验。

开放世界冒险游戏不难看出,指的就是育碧引以为豪的《刺客信条》以及《孤岛惊魂》等为首积累下来的技术经验,他们将利用这些积累继续开发寻找新的游戏IP。长期运营则是以《R6》为首的可持续运营、赚钱的GAAS游戏,近年中国游戏氪金手游的发展让海外许多厂商非常眼红,比如就有许多海外游戏公司选择与腾讯网易合作开发游戏,如《漫威争锋》《漫威Snap》《使命召唤ol》等,利用国内的开发和运营经验创造自己的常青游戏。

03 行业变革

育碧的困境实际上是传统游戏开发行业面临挑战的一个缩影。随着游戏开发成本攀升和玩家口味快速变化,传统3A游戏开发模式正面临巨大挑战。

与此同时,小游戏赛道正在快速崛起。根据中国市场数据,2025年上半年国内小程序游戏市场实际销售收入达232.76亿元,同比增长40.2%。

这类开发周期短、回报快的游戏正吸引更多资源和关注,挑战着育碧等公司依赖高投入、长周期项目的商业模式。

资本市场对游戏公司的评判标准已变得更加严格。德意志银行在2025年5月将育碧目标价从13.00欧元下调至12.00欧元,尽管仍维持「持有」评级,这反映了投资者对传统游戏巨头的谨慎态度。

从机构持仓变化看,有233个基金或机构报告在育碧娱乐的持仓,相比上一季度减少了2个所有者。虽然机构持有的总股票数量在增加,但基金的平均投资组合权重减少了18.60%。

最后

育碧的未来取决于重组计划能否成功实施并产生预期效果。市场分析师普遍持谨慎态度,认为重组的积极效果不会在2027年之前显现,也就是说,育碧要一直维持着这样半死不活直到掏出能被玩家看好的游戏项目。。

如果五大创意工作室模式能够有效运作,育碧可能聚焦核心IP、优化资源配置并提高开发效率,逐步恢复盈利能力。

德意志银行曾预测,育碧2026财年净预订额将增长8%,调整后的息税前利润为2.27亿欧元。这一预测虽低于市场共识,但仍显示了复苏的可能性。

在这种情况下,股价有望逐步回升至9欧元以上,市值恢复到15-20亿欧元区间。

如果重组计划无法扭转局面,育碧可能会进一步陷入困境。继续亏损可能导致更多工作室关闭、裁员加剧和资产出售,甚至可能成为收购目标。这一次,将不会有玩家积极购买游戏拯救育碧了。

考虑到育碧旗下仍有《刺客信条》等价值IP,以及腾讯等战略投资者已持有Vantage Studios超过四分之一的股权,部分业务出售或战略合作的可能性较大。

在这种情况下,股价可能继续下跌至3欧元以下,公司可能需要更激进的重组甚至拆分出售。

无论哪种结局,育碧都不可能回到2018年的巅峰状态。游戏行业已经发生了根本性变化,小游戏、服务型游戏和移动游戏主导的市场格局不会逆转。

随着2026年4月新架构的启动,育碧的生存之战将进入最关键阶段。五个创意工作室的命运关系着数千名员工的生计,承载着《刺客信条》《波斯王子》等经典IP的未来。

在资本市场的冰冷审视下,育碧需要的不仅仅是游戏延期和项目取消的成本削减,更是能够重新点燃玩家热情、证明自身价值的重量级作品。

这家欧洲游戏巨头正在经历的,不只是公司自身的危机,还是传统游戏开发模式在新时代变革浪潮中的一次生死考验。

End

01:08

玩游戏总是人体描边大师?快来练枪

#游戏安利 #游戏推荐 #练枪皇帝

@uu爱玩游戏

8 赞

3 回复

01:09

重生了,这次我决定自己当老板——然后发现还是得上班

#游戏冒险家大集结

重生了。

这次不打工。

我自己当老板!!

结果第一天——

自己做奶茶,自己收银,自己补货,自己收拾店。

💡一款让你体验当老板,然后发现老板也是牛马的模拟经营游戏。

🧋开奶茶店、做饮品、接订单、赚钱、装修!!

唯一的问题:

员工没来,老板先忙疯了……

这次重生的含金量不高……

只是换了个地方继续上班……

#奶茶店模拟器——重生之我在冰堡甜城当店长 #发现好游戏 #模拟 #游戏安

@yeah, but no

20 赞

2 回复

01:08

米加更新拼豆店了!我已经预感到大佬们要手搓头发搞OC了!

#游戏冒险家大集结 #休闲游戏 #游戏安利 #游戏推荐 #游戏讨论 #拼豆 #适合女生玩的游戏

@栖迟

12 赞

19 回复

01:20

BA国服三周年❗️铁道双子光&望登场,送青叶+海量免费青辉石

#游戏推荐 #游戏安利 #蔚蓝档案

@90后游戏少年

6 赞

1 回复

01:17

《饥荒联机版》手游现已海外上线安卓、iOS,可与端游皮肤互通

#游戏冒险家大集结 #丹蓝游戏安利 #饥荒 #沙盒 #饥荒联机版 #饥荒手游

《饥荒联机版》手游更新后已彻底移除中文,可以与端游皮肤互通,但无法与端游联机一起玩。

《饥荒联机版》端游买了,手游仍需购买才可游玩。

@才不是丹蓝

43 赞

17 回复

01:02

有兴趣来原神的世界进行有意思的冒险吗?

#原神 #休闲 #冒险 #美少女 #战斗 这是一款很棒的游戏呢!

@我就是这样的魔法少女!

6 赞

8 回复

03:16

天照强度又跌了,从夯到拉排名乱涂彩世界新

天照强度又跌了,从夯到拉排名乱涂彩世界新版神明娘强度#乱涂彩世界 #乱涂彩世界海蓝狂欢节 #赛季神明常驻 @乱涂彩世界

@白马

17 赞

01:15

开局五千创业资金❗️梭哈购买理财❗️体验多种职业❗️够真实❗️

#发现好游戏 #游戏冒险家大集结 #游戏安利 #游戏推荐 #游戏讨论 #模拟 #文字游戏 #五千元创业

@楠知

10 赞

2 回复

01:04

上白种调配选择!随心制作饮品的感觉太爽了!

#游戏冒险家大集结

@茄酱菌

13 赞

2 回复

01:02

Steam沙盒生存‼️探索开放世界➕建造基地➕怪物战斗,多地形冒险

原始生态冒险求生 #游戏冒险家大集结 #薪火家园 #生存游戏 #沙盒 #建造 #冒险 #角色扮演 #基建 #新游安利 #新游戏 #steam游戏

@MRC

35 赞

18 回复