让米哈游挣了上百亿的摇钱树,我劝你别眼红

修改于01/0841 浏览综合

并不是门好做的生意。

文/以撒

在流水线上工业成本仅一两元的小商品,在网店里卖出数百万销量,创造出上亿甚至累计十亿级别的利润,听起来简直像个商业神话。

但是在游戏行业,达成这个成就的厂商还不止一家,至少米哈游、叠纸都曾做到过。

这些游戏公司,在近几年大火的谷子经济里顺风顺水,在不少榜单上杀得七进七出,和头部潮玩公司坐一桌——2024年和2025年双十一,叠纸和米哈游的旗舰店,都在天猫玩具潮玩和潮玩行业双榜上,和泡泡玛特一并位列前三。

上下滑动查看

上下滑动查看

虽然排第一的是叠纸,但米哈游可能还更吓人一点。毕竟排第二的miHoYo旗舰店,只是包含了一部分IP商品的品牌总店,米哈游旗下的《原神》和《绝区零》都还有着各自的专属旗舰店;在抖音商城,《原神》和《崩铁》也分别拥有各自的店铺。

点开这些店铺里卖得最火热的吧唧的商品页面,你会发现即使是200天内发货的预售商品,销量也均在十万量级。据三文游调研和估算,米哈游旗下IP单论吧唧的销量就在亿级,利润达到十亿元级别。

到了这个地步,周边业务对一些头部大厂和项目来说,已经足以作为支撑营收的第二增长曲线。尤其是对米哈游、叠纸来说,在游戏行业里,这或许也是它们最有统治力的业务之一。

但这些头部厂商的成功,真的意味着做谷这条路好走吗?那还真的未必。

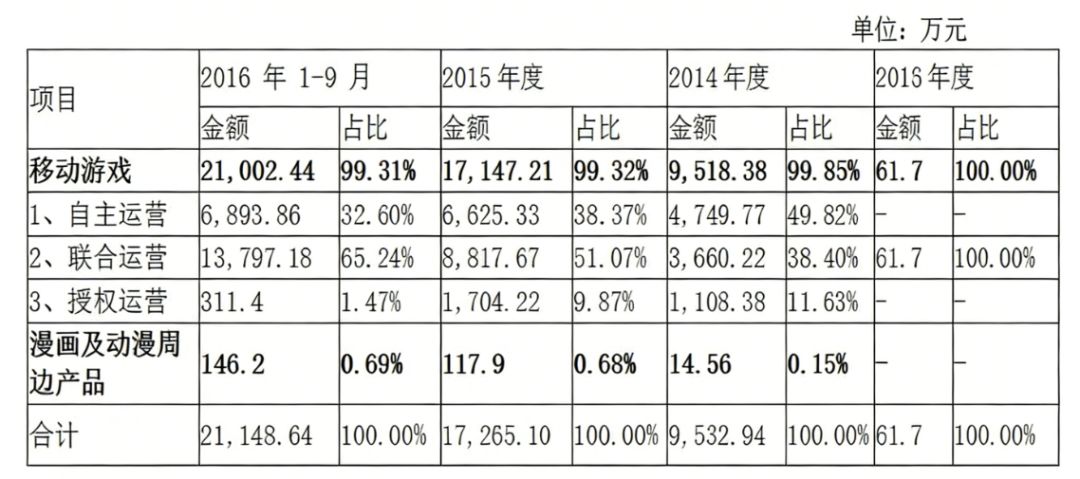

以米哈游为例,在他们2017年递交的招股书里,有一行不起眼的数据:全年漫画及动漫周边产品业务收入仅为14.56万元,在几年间占比都不足总营收的1%。那时的周边,更多是被当作赠品或漫展物料,成本被归入市场推广费。限量赠品里,甚至还包括大伟哥的亲签明信片……说是赔本赚吆喝也不过分。

而多年后,米哈游之所以能在周边业务上赚到数十亿利润,IP和产品的火热其实只是一方面因素。在这背后,更大的关键在于米哈游花费多年心血建立、整合供应链,把工业化能力从游戏产品里拓展到了实体制造上。

01

死磕十年,

米哈游的实体工业化革命

想看懂米哈游的周边业务,就要从米哈游的投资版图入手。而在这些被投资的品牌中,APEX-TOYS或许是一个很好的切入点。

APEX-TOYS所属的上海湃思文化,由米哈游投资成立于2018年——根据工商信息,米哈游旗下负责周边业务及投资的主体吼美科技,在湃思成立之初就已持股。这家公司是国内手办圈中的新晋厂商,为不少游戏IP生产过角色手办。

来源:天眼查

米哈游不仅是其早期的参股方,也是其最核心的客户与监修者。2019年,APEX-TOYS推出了全球第一款全浮空结构1:1等身大小的《崩坏3》八重樱手办,一战成名;而销量最高的爱莉希雅(真我·人之律者)手办,已经累计卖出10万份左右。

在2020年,湃思成立了全资控股工厂,成为了业内少数几家拥有设计-制造-销售完整产业链业务的公司。从工商信息来看,湃思全资控股的三家工厂都位于广东东莞,生产玩具、模玩、工艺品等产品。

随后几年,APEX-TOYS还与国内外多家二游公司合作过,包括鹰角、库洛、蛮啾、深蓝……合作伙伴覆盖了上海大部分知名二游公司。在非二游领域,他们也和《英雄联盟》《王者荣耀》《仙剑奇侠传》等游戏,甚至《三体》这样的影视IP合作过。

为什么在周边这块,米哈游没有选择更简单的授权外包,而是通过投资深度绑定APEX-TOYS?这或许和米哈游对周边业务的定位、需求,以及公司本身的底色有关。

在很长一段时间里,高端手办市场的话语权都被GSC(良笑社)、Alter(阿尔塔)等日本老牌厂商把握着。相比于这些拥有成熟产业链、顶级原型师的企业,国内厂商往往只能做代工。当然,米哈游也一直在和ALTER、海洋堂、GSC这类日本手办品牌深度合作,推出各种高人气角色的手办和粘土人。

国行版1599元的砂金1/7比例手办

但米哈游又显然不满足于此——在和头部厂商持续合作的同时,他们还需要一个能完全理解自家美术风格,且在产能、工艺上能跟上米哈游,又拥有自身独特定位的国内品牌。APEX-TOYS便是这个被选中的勇者。

手办制造不是个好做的领域,前有老牌厂商的垄断,后有新兴企业的追赶。APEX-TOYS的方向,是把手办做得比别人更精细:传统手办制作依赖注塑工艺,即塑料加热注入模具,冷却后依靠人工打磨,精度有限。而APEX-TOYS在生产中引入了五轴数控机床——这种设备,通常用于制造心脏支架等高精密医疗器械,现在被用到手办制造上,APEX-TOYS就能以比传统工艺高出一倍的精度,百分百还原电脑中的3D建模。

用数控机床才能切割出的几何造型的裙子

这种工业化能力的提升,呼应了二游角色相对复杂的设计需求。在文汇网的采访中,APEX-TOYS创始人马力曾提到,早期的二次元人物手办配件大约在30件左右,而如今的二游角色设计极其繁复,平均配件数量能干到150件,部分甚至超过300件。

换个角度来理解的话,APEX-TOYS的成功,本质上是米哈游技术宅基因的另一种体现,只不过是换了个战场,从互联网行业变成了制造业。马力甚至还这么吐槽过:“我们对自己要求已经非常严格了,但米哈游的监修更严格。”

对APEX-TOYS的投资,可以说是米哈游周边在外部的一项核心基建。而在内部,米哈游早在《崩坏3》上线前,就已经开始着手建设完整的周边业务线了。

2016年,米哈游成立了子公司吼美科技,负责周边业务的开发和销售,同时也是米哈游、原神、绝区零等官方旗舰店的运营主体。到2017年,吼美科技参与的第一笔投资,对象就是二次元海淘电商萌购,即上海凌梦科技有限公司。此后几年,米哈游对衍生品领域的关注度越来越高。

工商信息显示,成立之初吼美科技人数仅35人,到2023年已有140人。从这个层面看来,吼美科技似乎早已超越了普通电商运营团队的范畴,更像是一个在周边产品领域的全供应链整合者。

这种自建公司管理周边管线的模式,一方面能带来更大的利润,使一枚吧唧+物流的成本可以被压缩到2-3元,获取数倍的毛利;另一方面则是让产能更足,米哈游侧对周边新品的出品节奏,已经完全能跟上游戏内的角色卡池和版本内容更新。唯一的问题,可能是不得不等待工厂的排单时间。

在业务模式稳定之后,米哈游在游戏衍生品领域的投资逻辑很简单,一句话总结就是:面向当下上下游的需求,和未来可能的场景铺路。

比如在2018年,米哈游曾以约3000万元的总额领投了艾漫动漫。艾漫是一家成立于2013年的IP衍生品开发商,旗下拥有《全职高手》《火影忍者》《进击的巨人》等多个国内外知名IP授权;除此之外,艾漫还拥有强大的线下零售网络,子品牌IPSTAR | 潮玩星球在全国拥有约100家门店和主题餐厅。

对米哈游来说,艾漫补齐了一部分线下零售和体验场景,如《原神》主题咖啡厅或快闪店等。刘伟也曾表示过,他们十分看好潮玩星球+艾漫合并后,从设计、生产到线下销售的针对IP的变现解决方案。同时随着线下渠道的做强,可以期待线下对整体取得IP授权能力及线上销售能力的反哺,并且实现用户沉淀与品牌推广。

在2021年,米哈游还以数千万美元投资了主打盲盒与收藏卡的平台Suplay(超级玩咖)。Suplay成立于2019年,旗下全资拥有高端收藏卡品牌卡卡沃、潮玩品牌嘿粉儿及动漫衍生品品牌乐淘谷,主要业务是潮玩盲盒消费小程序,提供新品发售、在线抽选、二手交换等服务。在Suplay店铺中,也有多款米哈游相关IP产品在售。

相比于手办、三坑,盲盒的入坑门槛相对较低,但复购率却很强。通过Suplay,米哈游可能也在试图让游戏周边突破宅圈,以更轻盈的姿态在大众层面普及。

同样在2021年,米哈游还以数百万美元,投资了面向泛二次元少女生活方式的新零售平台十二光年,即2020年成立的杭州拾尔光年文化创意有限公司,其产品覆盖汉服、JK、Lolita等相关元素的服装或玩具,公司在成立10个月后就拿下了第一轮融资。

米哈游拥有庞大的Z世代女性用户群体,面向这一垂直领域投资并不奇怪。实际上,点开十二光年旗下的品牌店,你会发现店内的主要商品是闪耀暖暖IP的棉花娃娃。在衍生品领域中,这同样是一个热销品类。

除了把控官谷业务之外,米哈游甚至还一度在二创领域做过事。2021年,《原神》就曾发布过《原神同人周边运营指引》,表明官方允许和鼓励同人创作者通过二创作品盈利;2023年,米哈游旗下的社区米游社还曾上线过二创周边代制作服务,在生产端全程为二创作者跟进,并对部分优秀周边给予企划推荐。

不难看出,米哈游的野心实在不小。他们不止打算卖周边,还想把整个内容创作生态及产业链都打通,在自己手里盘活。只可惜这个举动实际做下来的难度,可能还是比米哈游想象得更复杂——到2024年8月,米哈游创小摊就宣布正式闭店,不再继续实行代制作服务。

另外,在2021年投资过Suplay之后,米哈游就不再于衍生品领域有过投资,转而在这几年将目光投向了其他前沿科技领域,包括人工智能、脑机接口、聚变能源、具身智能等等。

这种转向,大概也算是一个信号:对米哈游而言,周边业务已经从一个需要持续投入资源、扩张上下游的成长体,进化成了能够稳定输出利润的成熟体。

02

八仙过海

的游戏公司

虽然说在这个领域,米哈游算是最有统治力的游戏公司之一,但这并不意味着别的公司无路可走。恰恰相反,很多游戏公司可以说是八仙过海,各显神通。

首先不得不讲的,就是同样重量级的叠纸。在电商平台的榜单上,叠纸心意旗舰店经常与miHoYo旗舰店一同进入前三,店铺信息显示年销量超过5000万。

单论数字来说,这个年销量比miHoYo旗舰店和原神旗舰店加起来还多一倍……即使不算任何价格更高的粘土人、立牌、娃娃、香氛,仅仅按吧唧15元的均价计算,5000万年销量带来的收入最少也有7.5个亿。虽然这可能是因为叠纸周边仅有这一个官方购买渠道,但直观的数据量级也足够震撼了。

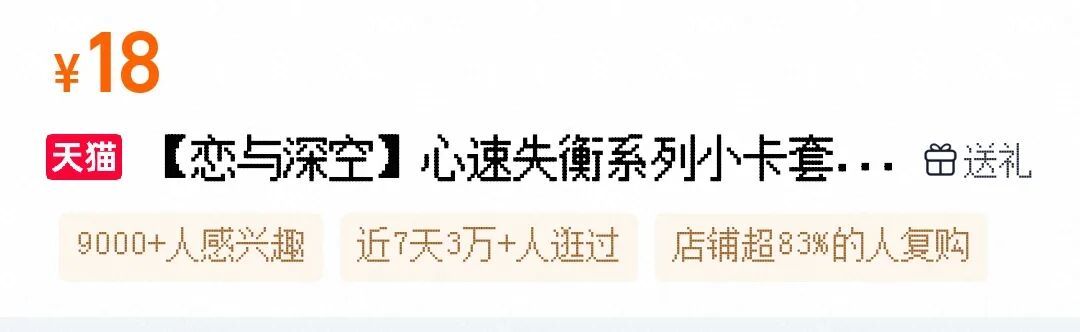

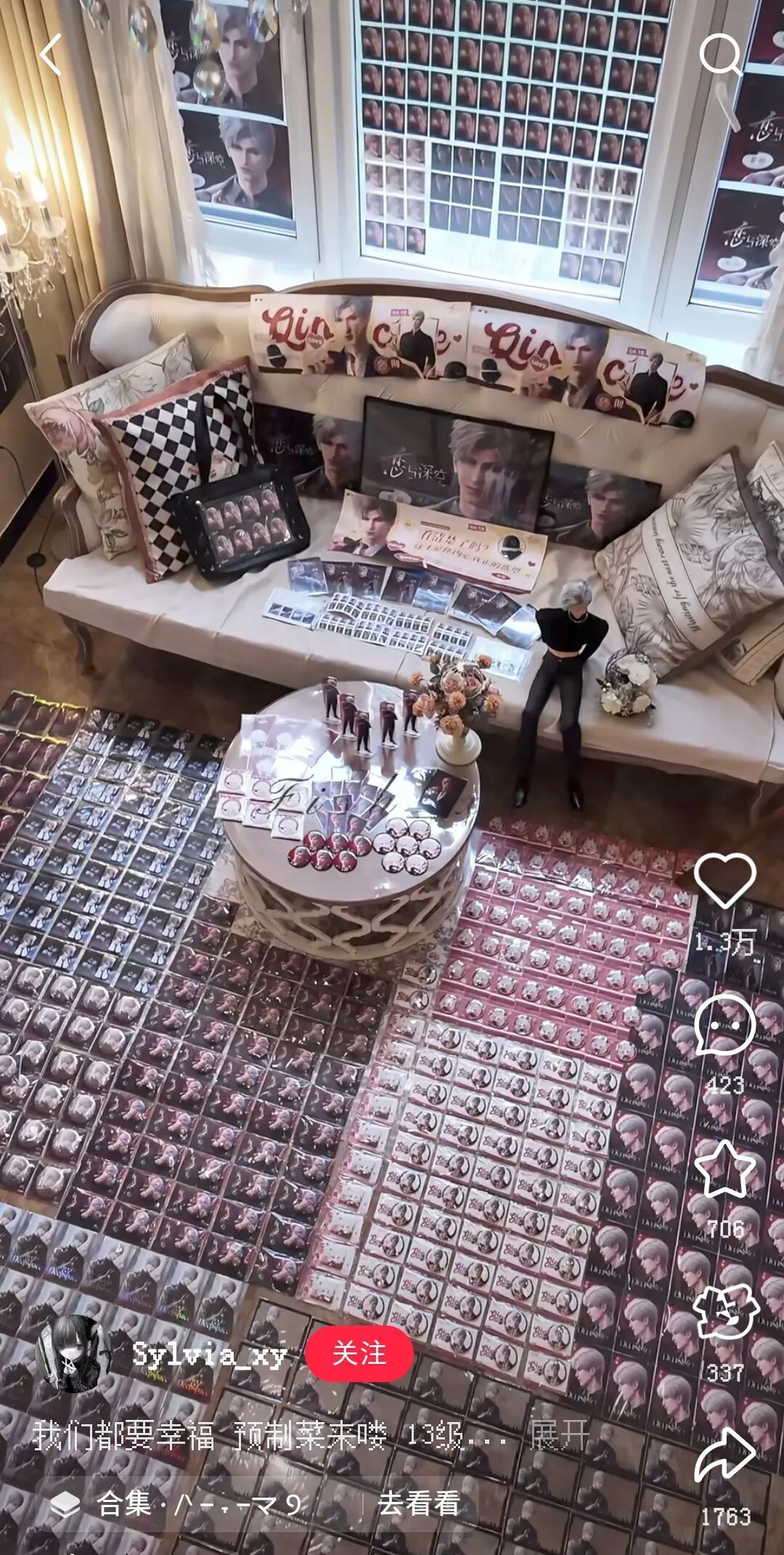

目前,叠纸店内似乎并未开启销量数据显示。不过据ACGx报道,《恋与深空》的多个系列徽章,单品销量都曾突破100万——该数据还只是平台可对外显示的上限。同时,叠纸店铺的复购率也高得吓人,页面显示为超83%人复购。

这个数字背后,倒有一个原因能解释——与一般消费者买一个来收藏的习惯不同,不少乙女玩家会倾向于复数购买,一个人买几十上百个吧唧扎痛包、摆阵都很正常。再加上限时销售的策略,谷子抢手也一直都是常态。

但不同于米哈游那种男女通吃、覆盖泛二次元用户的路线,叠纸周边的一个核心逻辑,是给女性向玩家极致的情感寄托。

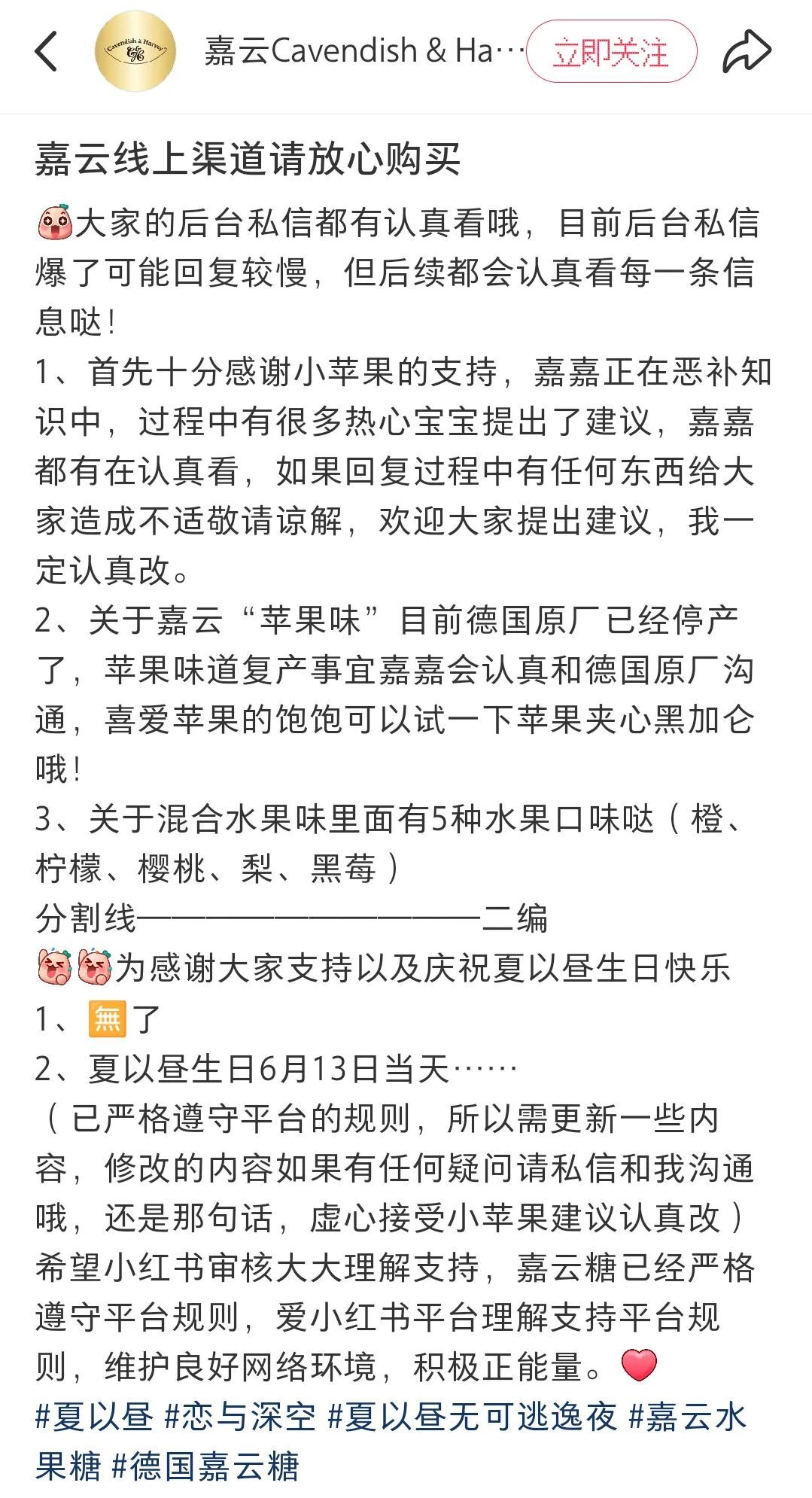

数字前面已经讲过了,要解释这种逻辑的本质,葡萄君反而想举一个非官方周边的案例——2025年,在《恋与深空》男主夏以昼的首个生日剧情中,有一个投喂铁罐装水果糖的互动行为,让不少玩家都被触动到了。结果,玩家们迅速在现实中找到了德国品牌嘉云糖作为代餐。短短几天内,嘉云糖在天猫就出现了卖断货的情况,销量直接暴涨10倍,引起了厂家的高度重视。

水果糖其实没什么稀奇,但能在现实中抓住虚拟爱人的影子,玩家买到的就不再是工业制品,而是一份情感体验了。

长期以来,叠纸的周边路线看起来相对高冷:只在自营天猫店卖,极少分销,把渠道和利润牢牢握在自己手里。但在2025年,叠纸也开始尝试更多场景,比如与潮玩集合店X11合作,推出了潮玩品牌DearNikki,主打的79元盲盒,首批现货也曾在全国170家X11门店迅速售罄。

这或许也证明了,只要围绕自家IP的核心内容与用户需求挖掘,选对合作伙伴和品类,好IP永远能制造爆款。

同属女性向品类,《光与夜之恋》《代号鸢》《时空中的绘旅人》《世界之外》等产品,同样都在周边领域有类似的动作和思路。其中,在2025年由北京大学国家发展研究院发布、淘天集团提供技术支持的“全球品牌中国线上500强榜单”中,《光与夜之恋》还是唯一一个以单IP身份入围的品牌,且成交金额增速在潮玩行业中拿下了最高得分。

相比于米哈游的大包大揽、叠纸的自营闭环,《光与夜之恋》背后的操盘者是成立于2019年的衍生品公司上海雪叶创意。这家公司不仅仅是代运营商,更像是一个全能合伙人,一手包办了企划、设计、生产、销售、仓配乃至线下渠道。或许也是这种模式,让项目组可以从繁琐的供应链管理中抽身,专注于自身擅长的内容与美术设计中。

在二游领域,不少产品同样把周边业务做得颇有成色,并且在研发侧拿出了相当高的重视程度。比如此前与深蓝互动CEO周剑对话时,他曾提到,深蓝在《重返未来:1999》一测时就建立了专门的周边部门,计划结合游戏每个版本的特色做创意作品。

为此,他们自己去东莞、佛山跑工厂,有自己的采购、设计和产品经理,自己跑生产、管品控,内容团队也在周边创意的监修上参与不少。

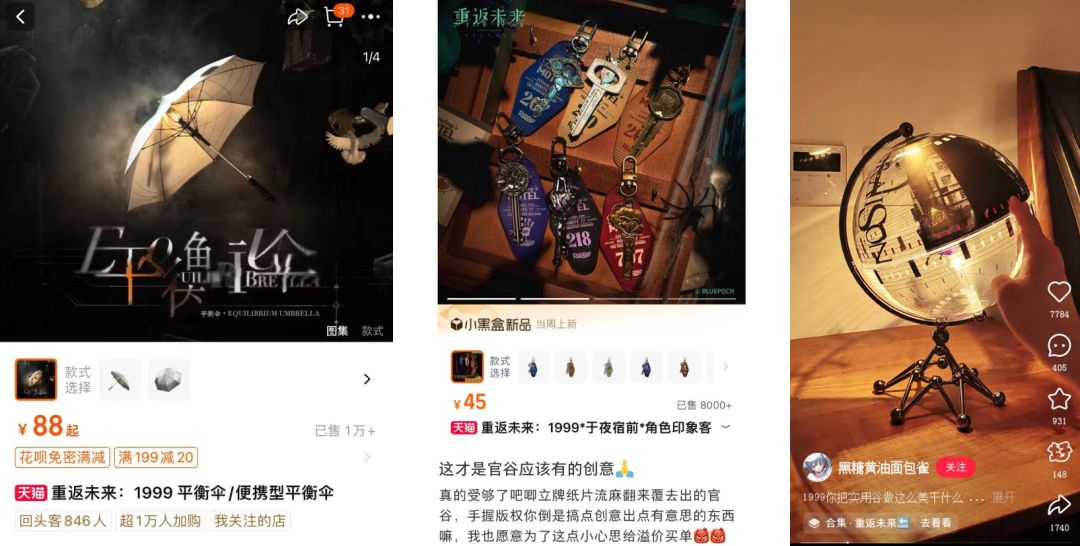

所以除了常规的吧唧、立牌等产品本身好评就不少之外,《1999》还有很多非常规的周边设计,比如剧情里出现过的平衡伞,与角色设定捆绑的钥匙门牌……这些注重调性和个性化的设计,让周边也成了《1999》的一块招牌。

很显然,二游和女性向游戏是游戏周边产业的主力军。不过这也不代表在单机领域,周边业务就没法搞起来。《黑神话:悟空》可能是个很好的例子,他们走的路,甚至可以说相当独特。

2025年,我们就报道过《黑神话》的品牌零售店。他们的店不像常规的谷店,更像是一个独立设计师品牌加小型艺术展。目前其商品SKU数量已有120个左右,覆盖手办摆件、服装、玩偶、配饰、家居、包袋6个品类,而且还有持续迭代的换季新品、联名合作。

在周边业务上,黑神话的衍生品也由独立的专业团队来做设计和生产,游戏科学只用把握标准与方向,不影响研发层面的内容产能。他们的目标大概不仅是做IP品牌,还是做能长期运营,乃至是自负盈亏的商品线。

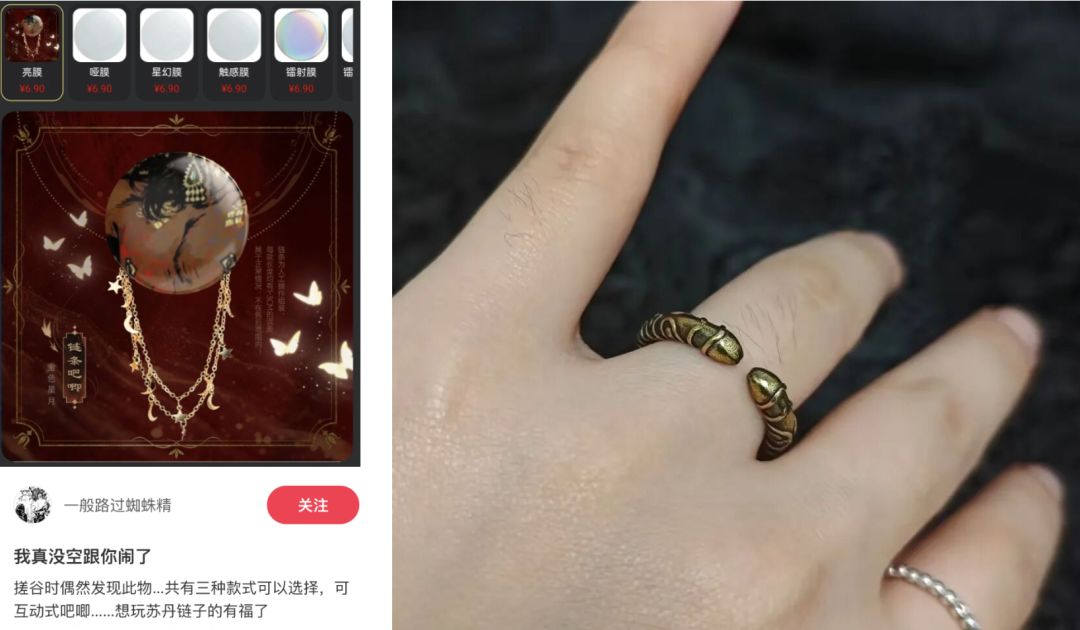

当然,至少在目前来看,黑神话IP应该算是个绝无仅有的孤例了,其他主机/PC领域的游戏IP,大多没办法很顺畅地走这条路线。但周边仍然不只是大IP才能涉足的业务,像《苏丹的游戏》就是个最好的例子。甚至有传言称,《苏丹的游戏》在周边方面的营收,已经与游戏本体带来的营收相持平。

其实吧……单论玩家自制的相关谷子,《苏丹的游戏》在这一块就已经够逆天了。比如各种和苏丹胸部、双头龙道具过不去的创意小玩意儿,不仅卖起来抢手,在社交平台也是一传十十传百。

结果再看看官方推出的谷子,你会发现还是他们更逆天。

呃……倒也不能以偏概全。至少凭借《苏丹的游戏》本身独特的美术风格和内容,常规的那些吧唧、透卡、立牌也都在玩家中颇受好评。除此之外,官方还做过不少授权、联名、快闪活动,与上海交通卡、Muse木棉花、魔力玛特等都有过合作。上个月,他们还公开过在国单里很少见的官方授权服饰企划。

总的来说,从这些团队的周边业务看来,每一家成功的厂商,似乎都相当精准地找到了与其IP属性相匹配的变现路径。

但这些成功案例背后,往往也都有着两个非常苛刻的必要条件——一方面是过硬的内容属性、角色塑造和美术风格;另一方面则是对供应链的把控,或者与代理商的深度合作。而对没有充分掌握这些条件、尚未了解其中深浅的团队来说,周边业务还真不一定是门好做的生意。

03

不是真懂行,

请谨慎入坑

游戏厂商做周边业务,到底能有多少坑?

为了搞清这个问题,我们和某内容型游戏的制作人聊了聊,他从头开始搭建了项目的周边业务,同时自己也是个非常资深的谷子收藏者。

在周边业务这一块,如果一位负责人不懂二次元文化,也不懂供应链,他的建议就是“别做了”。因为从设计到出品,任何一个环节都可能出现大大小小的坑。

首先,很多团队容易把最关键的出发点搞错:每一家公司的体量和需求都不太一样,是冲着长线陪伴去做,还是作为团队营收的救命稻草?那位制作人觉得,大公司主打的目的是陪伴逻辑,小公司才看重利润,而腰部公司可能会既要又要。

越大的公司,往往越不在意周边带来的直接收益。因为对于大厂来说,周边更核心的战略目的是唤醒与连接,让玩家在不玩游戏的时候也能维持对IP的情感连接,相当于一种实体的用户运营手段;而对中小厂商来说,周边一旦被寄予了赚快钱的期望,操作就很容易变形——压缩工艺、过度营销,都有可能导向较差的口碑。

其次,从最初的设计开始,在供应链里就有太多太多看不见的坑。

站在外行视角,很多人可能会觉得做周边很简单——反正手上有现成的美术资产,只要找工厂把图印上去出品,不就完事了嘛?

但在内行眼里,每一个细节都有可能致命。比如最简单却关键的一个差别在于,游戏里的立绘由屏幕显示出来,用的是RGB色彩模式,而印刷时用的是CMYK模式(即三原色和四原色)。如果不经过专业调色直接印刷,原本看起来正常的色彩,印出来就会出现发灰、偏色等问题。放在重视细节和还原度的二次元领域,这可是非常大的问题。

在这一步之后,打样可能是更大的一个坑。那位制作人提到,没有人在工厂盯着,打样很容易出品控问题。他曾经就遇到过很典型的情况——“打了好几次样,每一个批次都不一样,每一个瑕疵都不一样。”但要去盯监修,又要投入额外的时间成本,属于两头堵。

为了防止一些瑕疵,有时厂商还不得不去倒逼工厂改良工艺、增加工序,比如在产品上多敷一层静电膜。这其实也是在对游戏厂商侧的监修提出更高的要求——你不能只懂游戏,不懂工艺制造。

想要尽量规避这类问题,最好的方法自然还是找那些经验丰富、积累深厚的老牌厂商合作。但问题就在于,优质工厂的产能也实在是忙不过来了。能做产线的好厂家不多,大家都在等那几家供应商。就连米哈游、叠纸这样的头部大厂,不少产品也必须提前200天预售,就更别说小厂只能排得更久,或者找次一级的作坊,被迫承担更大的发货和品控风险。

在具体的运营模式上,中小厂商其实不一定非要学米哈游、深蓝那样自建管线,大量做定制开发和线下铺货的重度模式,而是可以尽量灵活轻快一些。因为一旦涉及到复杂的仓储物流、滞销库存处理,以及线下门店的铺货问题,运营的成本和复杂度会大大提升。

那位制作人提到,他们选择的路线就相对稳妥:不做库存,只做预售,规避仓储成本。他们只做吧唧、亚克力等标准化产品,不做复杂的开模手办;同时只做线上预售,卖多少做多少,直接从工厂或供应商处发货。这种打法,虽然牺牲了一定的丰富度,但可能也是最适合中小团队体量的选择。

站在更大的视角来看,如今的游戏周边工艺,也实在是被中国游戏厂商卷到一定程度了。这道门槛,更是对不熟悉周边商品团队的一道考验。

拿日谷来对比,国谷的进化是相当鲜明的。日本厂商受限于IP方要求和轻工业能力,谷子工艺单一还卖得老贵,“简直就是在一张铁皮上印纸”。相比之下,国内的吧唧工艺已经能列一面墙了——镭射、闪粉、光栅、流沙、局部激凸……中国厂商为了满足玩家的需求,开发出了太多新玩意儿,同时也极大地抬高了行业门槛。如果不够了解工艺就贸然入局,反倒容易被玩家吐槽吃得不够好。

图源:B站 @-水岩-

最后还有一个更大视角下的问题:各种数据报告上,都对谷子经济的发展有不少积极的预期。比如根据艾媒咨询报告,2024年中国谷子经济市场规模达1689亿元,预计2029年将超3000亿元。

但作为一线从业者,那位制作人觉得2024年是市场冲得最猛的一波,之后可能就要偃旗息鼓了。

市场的变化,在这几年受到了许多复杂因素的影响。其中最主要的,一方面是需求侧消费力的降低——谷子的核心是提供情绪价值,但在大环境变化之下,可能没有那么多人为精神领域的消费买单了;

另一方面是二级市场的变化——曾经被炒成海景谷的一些产品,如今在闲鱼上也有人用成本价出货,原本一盒数千元的吧唧,现在可能只要几十块就能捡漏。当谷子的理财属性减弱,纯靠为爱发电来支撑消费行为,这个市场或许很难再重现近几年一路猛增的势头了。

归根结底,谷子经济确实能成为游戏厂商的第二曲线,只不过这背后,实在有太多要挨的打了。要做好游戏已经很难了,在好游戏里做好内容更难。而做周边,则是把好内容变成好商品,再找到好路子卖出去。看似简单,实则是完全不同的几个层次。

这哪儿是搞副业啊?这简直就是第二次创业。