暴跌90%,濒临退市的新加坡公司,押注中国最敢做的游戏

12 小时前1 浏览

神秘的国际大善人

上市仅3天,国产水墨风动作肉鸽《墨境》销量突破20万套,好评率超90%,是近期跑出的又一匹黑马。

《墨境》背后的发行商4Divinity,正是此前那家投资《昭和米国物语》开发商铃空游戏的新兴发行。

而4Divinity的母公司GCL Group,眼下正面临纳斯达克退市风险。近一年股价暴跌超90%,仅剩0.423美元,半年报又亏损560万美元。

但翻开4Divinity的手牌,还有抗战版COD的《抵抗者》 、川味ARPG的《猿公剑》,再加上话题性拉满的《昭和米国物语》。这家濒临退市的新加坡公司,把中国最敢做的几款游戏攥在手里,命运大半押给了中国合作伙伴。

一家新加坡公司,不远万里来中国"做慈善",把上市融的钱投进国产买断制游戏。问题是连自身都站在悬崖边,图什么?

01

借壳上市仅一年,就濒临退市了

2025年2月,GCL通过反向收购SPAC壳公司RF Acquisition登陆纳斯达克,市值一度冲到12亿美元。随即而来的,是漫长的下跌。

今年3月,由于GCL股价连续低于1美元,纳斯达克发来缺陷通知:

如果在9月14日前回不到1美元以上,股票将被降级至纳斯达克最低层级的市场,流动性大幅缩水。若到2027年3月中旬仍回不来,直接摘牌。

翻看GCL 2026财年半年报(2025年4-9月),净亏损扩大至560万美元,财年收入和利润指引同步下调,引发投资者抛售。

股价一路向南

如今GCL的市值萎缩至5400万美元,是不折不扣的微盘股。

面临保壳压力,GCL管理层把2027财年视为"关键转折点"。届时所投资的多个中国工作室项目将陆续发售,是GCL手中最重要的牌。

02

《黑神话》带来千万美元年收入

GCL高管都是土生土长的新加坡华人,过往从业经历与中国游戏圈并无交集。想深入中国游戏产业,他们需要一位懂行的"引路人"。

方块游戏正好扮演了这个角色。此前方块游戏与GCL旗下Epicsoft有多年的游戏激活码分销合作。2024年双方合作升级,联合投资1亿美元,用于游戏工作室投资收购、游戏开发以及反盗版。

凭借着方块游戏在国内游戏行业多年的积累,GCL迅速拉近与中国开发者的距离。

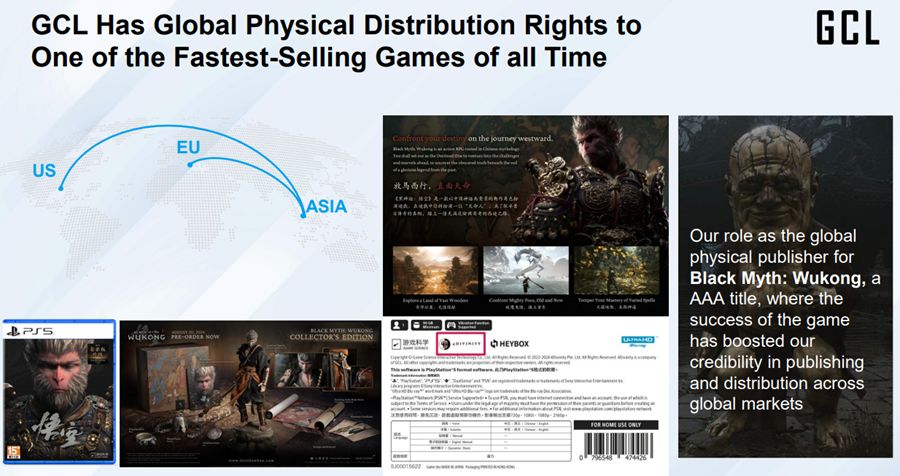

《黑神话:悟空》一炮而红后,4Divinity签下游戏实体版的全球发行权,搭上了中国游戏史上最大的顺风车。2025财年(2024年4月-2025年3月)里,仅《黑神话:悟空》就为4Divinity带来1120万美元收入,占其全年营收的近七成!

4Divinity发行《黑神话:悟空》实体版

吃到《黑神话》长尾流量的红利,激励着GCL加速投资国产大型游戏,敢于押注那些大厂审慎的项目。

《昭和米国物语》就是个典型。这款B级片风格的开放世界游戏,首发PV因密集的流行文化梗和荒诞设定引爆网络,二创层出不穷。

彼时,开发商铃空游戏资源有限,无力独自推进项目。而《昭和米国物语》不按常理出牌的调性,让国内大厂和投资机构望而却步。4Divinity雪中送炭,收购铃空20%的股权,同步签下全球发行权。使该作最终发售成为可能。

另一张话题牌是抗战题材FPS《抵抗者》。

它以电影化叙事填补了二战游戏中,长期缺失的亚洲战场视角,被玩家们称为"抗战版COD"。要知道,上一款国产抗战射击游戏,还要追溯到20年前祖龙工作室的《抗日:血战上海滩》(2003年)。GCL敢投这个题材,本身就说明问题。

除了这些话题性大作,GCL同样在押注品质过硬的中小体量项目。

《猿公剑》开发商剑猫熊由原育碧上海和《暗影火炬城》的开发者组建,GCL收购7.25%股权并拿下发行权;《墨境》亦是在举步维艰的情形下,被4Divinity以"投资+发行"模式接手,最终跑出了20万套的成绩。

梳理下来,GCL的中国投资策略清晰且克制。其“投资+发行”的模式,解决了初创团队最头疼的资金与宣发问题。不控股、不干预创作,对一批有想法但缺资源的中国团队来说,确实挺有吸引力。

03

现实环境下的务实合作

投资中国初创团队对 GCL 来说,自然不是慈善,是其"成为亚洲游戏娱乐巨头"目标的一步棋。

纵观全球游戏舞台,快速崭露头角的中国开发者,是GCL无法错过的新生力量。

《黑神话》创下的销量奇迹,证明了中国厂商能做出畅销全球的3A大作;而《墨境》这样的独立游戏卖出20万套,说明了面向中国市场的小众游戏,同样有活路。

GCL广撒网式投资,若能刮中一张“彩票”就能连本带利地赚回来了。并且随着中国开发者技术精进,刮中的概率只会越来越高。

目前GCL人脉还限于大中华地区。那些日韩、欧美的成熟开发者,本地厂商自己就投了,GCL暂很难投进去。中国,是GCL眼下最务实的选项。

04

威刚的钱,威刚的人

说起来,GCL挺擅长通过资源互换的方式,绑定合作伙伴。

2005年,曾创办游戏媒体的朱诗伟(Jacky Choo)在香港创立Epicsoft,是为GCL的起点。Epicsoft最早做大中华区游戏分销,三年后业务拓展至东南亚。

真正的转折发生在2008年,Epicsoft签下《GTA4》东南亚独家发行权,首发当日收入180万美元。这笔钱放到今天不算惊人,但对一家小分销商而言,则是立身之战。

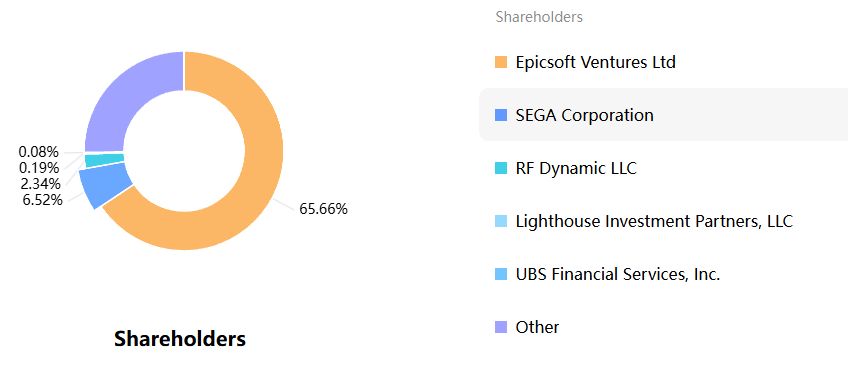

2018年,朱诗伟将自己创立的Epicsoft和数字营销公司TDM装入GCL,拉开集团化运作序幕。同年从世嘉签下大中华区、东南亚地区的发行权。后来世嘉也成了GCL股东,至今仍持股6.52%,是最大的外部股东。

世嘉是GCL最大外部股东

这种"拿股权换资源"的策略,是GCL绑定合作伙伴的标准动作。

2022年,GCL设立发行品牌4Divinity,从游戏零售跨入内容制作。

去年存储芯片行情大好,手握大量现金的威刚看上了4Divinity,先后三次投资2300万美元(约人民币1.55亿元),把4Divinity估值推至2.5亿美元。彼时,GCL市值不过1.2亿美元,而4Divinity的估值是母公司市值的两倍,价值完全倒挂。

更有意思的还在后面。

今年5月,4Divinity以换股方式收购一家名为“磐石传赏”的台湾游戏公司60%股权,并将其更名为4D Taiwan。磐石传赏正在开发《炽焰帝国》IP新手游,将成为4Divinity进入台湾市场的支点。

而磐石传赏的注册地址,恰好位于威刚新北市总部大楼的7层,其招聘广告上的前台照片,也是威刚的。有充分理由相信,磐石传赏就是威刚孵化的一支游戏团队。

威刚前脚刚投资4Divinity,4Divinity里面转手就收购威刚关联公司。这可能本就是威刚投资协议的一部分。

威刚前脚投资4D,后者立马收购了威刚关联公司

可以预见,弹药充足的4Divinity还会继续收购开发团队,沿着“把高质量亚洲IP带给全球玩家”的路线推进。

但对GCL来说,2027财年(2026年4月-2027年3月)是非常关键的一年。此前投资的《昭和米国物语》《猿公剑》,能不能开花结果?收购来的Madeviral(游戏营销)、Ban Leong(硬件零售)等,能不能与原有业务形成协同效应?

这些问题将直接决定GCL能否在明年3月,避免最终退市的尴尬局面。

05

中国的钱去哪了?

过去两年,中国游戏行业出现了一个有趣的现象:外资对中国开发者的兴趣,大于国内的机构。

当国内投资机构还在犹豫"游戏到底能不能赚钱"的时候,GCL、505 Games、Savvy Games Group已经拿着支票本,一家一家地敲开了上海、杭州或成都游戏团队的门。

最引人注目的买家莫过于Savvy Games。近几年来相继大手笔投资英雄电竞、收购原完美乘风工作室,并将沐瞳科技收入囊中。

随之而来的问题是,中国的钱去哪了?

游戏的商业模式缺乏想象力,远没有AI叙事那么性感,很难吸引风投的热钱。如今国内还愿投游戏的产业资本,掰着指头数得过来。他们出手慎之又慎,早褪去了当年天量的泡沫。

外资给钱、给资源,对国内开发者是实实在在的好事。《墨境》团队就是一个典型案例:前发行商跑路、资金耗尽之际,4Divinity如白衣骑士般出现,注资救下了这支团队。

外资来中国“淘宝”,正在弥补国内资本的缺位。所以我们缺的究竟是钱,还是判断力?