微粒贷 vs 银行贷款 vs 美团/支付宝借呗——到底哪个更划算?

2025/09/15523 浏览生活资讯 包含 AI 合成内容

最近看到满天飞的微粒贷广告,因此找AI写了一篇帖子。

今天这篇帖子内容,用的是阿里的QWEN,海报使用的是百度的文心一格。

虽然是AI但是有数据支持,能简单看看,有问题可直接评论。

省流版本:

谨慎网络贷款和银行贷款,银行贷款利率低但是借款起步金额相对网贷大,而且借款时间慢流程多;网贷利率高,但是借款流程少时间快——但是网贷在某种程度上也算高利贷了![[表情_微笑]](https://img-tc.tapimg.com/market/images/0f170d4b1ecf80c267e5a44b5992a199.png)

📌【贷款避坑指南】微粒贷 vs 银行贷款 vs 美团/支付宝借呗——到底哪个更划算?利率、便利性、适合人群全对比!

✅ 一、微粒贷 vs 银行贷款:便利性 & 利率大PK

🔹【便利性对比】

▸ 微粒贷(微信入口)

- 无需线下跑腿,全程手机操作

- 审批快(最快2分钟到账)

- 无抵押、无担保,纯信用贷

- 额度500~20万,随借随还

▸ 银行贷款(如工行、建行等)

- 多数需线下提交材料(收入证明、征信报告等)

- 审批流程长(3~7天甚至更久)

- 部分需抵押或担保

- 额度高(可达百万级),适合大额需求

📌 结论:小额急用 → 微粒贷更方便;大额长期 → 银行更稳。

🔹【利率对比】(数据来源:2024年4月官方公示利率)

▸ 微粒贷:日利率0.02%~0.05%(年化7.3%~18.25%)

→ 实际年化利率以审批为准,优质用户可低至7.3%

(来源:微众银行官网《微粒贷产品说明》)

▸ 银行信用贷(如招行闪电贷、工行融e借)

- 年化利率普遍3.6%~8%(部分优质客户可低至3.2%)

- 举例:招行闪电贷2024年新客利率最低3.6%起

(来源:招商银行App 2024年4月产品页)

📌 结论:银行利率更低!但门槛高、审批慢。微粒贷利率浮动大,非优质用户可能高达18%,慎选!

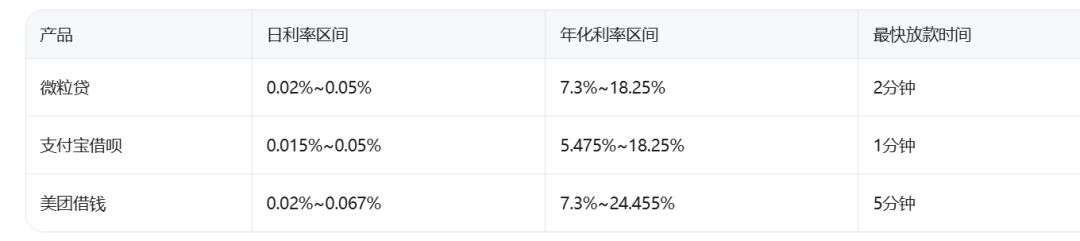

✅ 二、微粒贷 vs 同类产品:美团借钱、支付宝借呗

🔹 利率横向对比(年化APR,截至2024年Q1):

⚠️ 注意:

- 借呗对芝麻分要求高(>650较易批低息)

- 美团借钱利率上限更高,部分用户可能批到24%+

- 微粒贷只对受邀用户开放,非人人可见

✅ 三、灵魂拷问:你到底该不该贷款?

📌 请先问自己3个问题:

1️⃣ 是否有稳定收入覆盖月供?

→ 月还款额 ≤ 你月收入的30%,否则压力山大!

2️⃣ 贷款用途是否“必要”?

→ 买皮肤?冲648?❌

→ 医疗、学费、房租?✅(但建议优先找亲友或公益渠道)

3️⃣ 你的征信是否干净?

→ 逾期记录、多头借贷会拉高利率甚至拒贷!

(查征信:中国人民银行征信中心官网 or 云闪付App)

📌【理性建议】

✔️ 能不贷,就不贷!尤其是消费型贷款。

✔️ 如果必须贷 → 优先选银行(利率最低),其次借呗/微粒贷(看谁给的利率低)。

✔️ 别同时在3个以上平台申请!会触发“多头借贷”风控,影响征信!

✔️ 设置还款提醒!逾期1天上征信,影响未来房贷车贷!

📚 数据引用来源(可自查):

1. 微众银行微粒贷官网利率说明:https://www.webank.com

2. 招商银行闪电贷产品页(App内)

3. 支付宝借呗利率公示(借呗-我的-借款合同)

4. 美团借钱利率说明(美团App-借钱-借款协议)

5. 中国人民银行征信中心:http://pbccrc.org.cn

💬 互动时间:

你用过哪个平台贷款?利率多少?有没有被坑过?

评论区分享你的经历,帮更多玩家避雷!